綠氫産業的(de)經濟性分析

2023-06-12

在(zài)全面綠色轉型的(de)大(dà)背景下,如何利用好“抓手”培育健康有序的(de)綠氫産業生态?

1創新方法、深入研究綠氫産業經濟性具有現實緊迫性

氫能是(shì)一(yī / yì /yí)種來(lái)源豐富、清潔低碳、應用廣泛的(de)優質資源,已然成爲(wéi / wèi)我國(guó)加快能源轉型升級、培育經濟新增長點的(de)重要(yào / yāo)戰略選擇。《氫能産業發展中長期規劃(2021–2035年)》将氫能作爲(wéi / wèi)“未來(lái)國(guó)家能源體系的(de)重要(yào / yāo)組成部分”,強調“重點發展可再生能源制氫”(即綠氫1)。在(zài)此背景下,氫能定位被提至前所未有的(de)高度,氫能産業正迎來(lái)快速發展的(de)戰略機遇期。因此,有必要(yào / yāo)從能源系統的(de)高度着眼,從能源品種的(de)角度出(chū)發,系統深入地(dì / de)剖析與展望氫能産業的(de)經濟性情況。

我國(guó)是(shì)世界上(shàng)最大(dà)的(de)産氫國(guó),年産消量高達3300萬噸。現階段我國(guó)99%以(yǐ)上(shàng)的(de)氫氣由化石能源制取,制氫過程二氧化碳排放較高,與“雙碳”目标相悖;全生命周期幾乎不(bù)産生碳排放的(de)綠氫才是(shì)未來(lái)氫能産業發展的(de)重中之(zhī)重。然而(ér)綠氫産業尚處于(yú)市場導入期,經濟性瓶頸突出(chū),原因在(zài)于(yú)技術路徑不(bù)成熟,商業模式不(bù)完善,企業需爲(wéi / wèi)之(zhī)負擔沉重的(de)機會成本。爲(wéi / wèi)此,有必要(yào / yāo)深化研究綠氫經濟性“痛點”,研判成本競争力“拐點”,剖析降本潛力空間,爲(wéi / wèi)産業健康可持續發展指明方向路徑。

經濟性評價工作通常以(yǐ)内部收益率(簡稱IRR)作爲(wéi / wèi)核心指标。然而(ér)此法不(bù)太适用于(yú)綠氫産業經濟性評價與展望,原因之(zhī)一(yī / yì /yí)是(shì)測算IRR需以(yǐ)知曉産品價格爲(wéi / wèi)前提,但綠氫作爲(wéi / wèi)一(yī / yì /yí)種戰略性新興産業,市場規模小,交易機制不(bù)健全,難以(yǐ)獲取和(hé / huò)預測其價格;二是(shì)IRR旨在(zài)衡量項目的(de)獲利能力,但近中期綠氫主要(yào / yāo)用作中間産品,企業更關心成本及其對最終産品利潤的(de)影響;三是(shì)IRR是(shì)一(yī / yì /yí)個(gè)相對值,需對照特定時(shí)期社會折現率、行業基準收益率等進行解讀,并不(bù)與綠氫産業自身技術進步、市場成熟等線性相關,在(zài)中長期預測中解釋性不(bù)足。因此,有必要(yào / yāo)升級完善經濟性評價方法,以(yǐ)便準确測量綠氫制取成本,理順産業鏈的(de)效益傳導機制。

2構建完善綠氫産業鏈經濟性評價方法

2.1總思路:從消費側審視綠氫産業鏈整體經濟性

該研究強調宏觀微觀相統一(yī / yì /yí)的(de)研究視角和(hé / huò)整體性系統性的(de)評價思路。以(yǐ)微觀層面各單元内的(de)經濟性核算和(hé / huò)預測工作爲(wéi / wèi)基礎,宏觀層面則根據綠氫應用場景計算産業鏈的(de)總平準化成本,即綠氫産業向消費者供應産品的(de)總成本,也(yě)可視爲(wéi / wèi)消費者爲(wéi / wèi)綠氫産品支付的(de)價格。利用産業鏈總成本可深入開展“痛點”剖析,挖掘阻礙綠氫産業規模化市場化發展的(de)關鍵問題;還可以(yǐ)進行“拐點”研判,知悉綠氫在(zài)每一(yī / yì /yí)個(gè)細分市場中獲得成本競争力的(de)時(shí)間。

2.2核心指标:創新應用“氫氣平準化成本(LCOH)”

氫氣平準化成本(簡稱LCOH)是(shì)一(yī / yì /yí)種國(guó)際通用的(de)綠氫産業經濟性評價指标。起源可追溯到(dào)平準化度電成本(levelizedcostofelectricity,簡稱LCOE),後者最早由美國(guó)國(guó)家可再生能源實驗室提出(chū),用作對比和(hé / huò)評估不(bù)同技術的(de)發電成本,等于(yú)項目生命周期内的(de)成本現值與發電量現值的(de)比值。

此法有兩處首創價值,一(yī / yì /yí)是(shì)将技術路徑作爲(wéi / wèi)新興産業經濟性研究的(de)抓手,二是(shì)不(bù)需要(yào / yāo)輸入價格等現金流入參數即可測量經濟性。近年來(lái),國(guó)際能源署、國(guó)際氫能委員會等權威機構,康明斯、西門子(zǐ)等國(guó)際設備供應商,都使用LCOH作爲(wéi / wèi)綠氫經濟性評價指标。LCOH代表在(zài)某種技術路徑下,項目全生命周期内每制取一(yī / yì /yí)個(gè)單位的(de)氫氣需要(yào / yāo)花費的(de)平準化貨币成本。LCOH數值越低,說(shuō)明該技術路徑的(de)制氫成本越低,即市場競争力越高、經濟性越好。LCOH的(de)計算見式(1)。

2.3考察範圍:聚焦“LCOH評價單元清單”

首先,劃分“LCOH評價單元”作爲(wéi / wèi)經濟性評價的(de)抓手。綠氫産業鏈經濟性研究的(de)範圍龐大(dà)開放、時(shí)間跨度漫長,爲(wéi / wèi)從不(bù)确定性中盡力把握确定性,将研究對象從整個(gè)綠氫産業鏈切分到(dào)橫向各個(gè)環節、縱向各種技術路徑,命名爲(wéi / wèi)“LCOH評價單元”。先在(zài)每個(gè)單元裏核算和(hé / huò)預測LCOH,之(zhī)後根據産業發展和(hé / huò)業務實際,把相關單元的(de)LCOH排列組合,便可梳理産業鏈的(de)成本效益傳導機制,測得整體平準化成本。

其次,設定“LCOH評價單元清單”以(yǐ)明确和(hé / huò)聚焦對象範圍。該文依據綠氫領域技術成熟度和(hé / huò)産業發展程度,篩選堿性電解水(ALK)制氫、質子(zǐ)交換膜電解水(PEM)制氫、長管拖車高壓氣态儲運、500kg/d加氫、ALK站内制氫加氫等9個(gè)單元作爲(wéi / wèi)研究重點,并以(yǐ)灰氫、藍氫爲(wéi / wèi)對照,形成包括13個(gè)LCOH評價單元在(zài)内的(de)研究清單,詳見表1。

最後,相應地(dì / de)創新完善LCOH計算方法。将LCOH指标拓展用于(yú)氫氣儲運和(hé / huò)加注環節,測算儲運設備在(zài)生命周期内将單位氫氣運輸單位距離的(de)平準化成本(元/千克·公裏),以(yǐ)及加氫站在(zài)生命周期内加注單位氫氣的(de)平準化成本(元/千克)。

2.4完善體系:将“外部性”因素納入經濟性評價

爲(wéi / wèi)提升經濟性評價工作的(de)系統性全面性,将外部性因素納入核算體系。主要(yào / yāo)考慮以(yǐ)下兩類:一(yī / yì /yí)是(shì)生态環境外部性,主要(yào / yāo)是(shì)指綠氫的(de)碳減排價值,結合我國(guó)碳市場制度現狀與發展趨勢,将綠氫的(de)碳減排價值對照爲(wéi / wèi)灰氫的(de)碳排放成本,計入灰氫的(de)LCOH;二是(shì)扶持利好政策,主要(yào / yāo)體現在(zài)加氫環節,包括加氫站建設獎勵和(hé / huò)運營補貼,相當于(yú)爲(wéi / wèi)加氫業務增加一(yī / yì /yí)項現金流入,從而(ér)降低加氫環節LCOH。

3綠氫産業鏈各環節經濟性現狀分析

3.1制氫環節

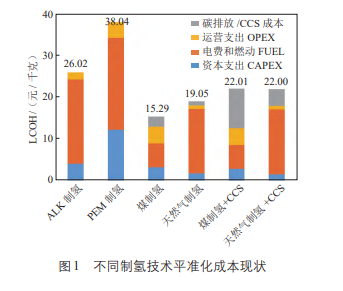

現階段不(bù)同制氫技術平準化成本對比詳見圖1。綠氫領域,ALK制氫和(hé / huò)PEM制氫是(shì)現階段兩大(dà)主流技術。ALK制氫的(de)技術成熟度更高,國(guó)産設備成本約爲(wéi / wèi)2500元/kW,電解槽轉化效率在(zài)65%左右,在(zài)可再生電價400元/MW·h的(de)基準情景下,ALK制氫LCOH爲(wéi / wèi)26.02元/千克。PEM将傳統ALK電解槽中的(de)隔膜和(hé / huò)電解質替換爲(wéi / wèi)全氟磺酸型質子(zǐ)交換膜,技術成熟度略低,盡管能量轉化效率接近70%,但國(guó)産設備成本在(zài)8000元/kW以(yǐ)上(shàng),PEM制氫LCOH高達38.04元/千克。

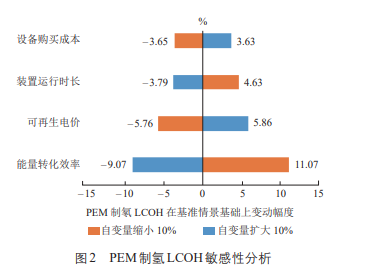

剖析綠氫成本結構可知,電費占比最高,資本支出(chū)次之(zhī),其他(tā)運營支出(chū)占比最低。以(yǐ)PEM制氫爲(wéi / wèi)例,電費占比58%,因此PEM制氫LCOH對電解槽轉化效率、電價、裝置運行時(shí)長等因素的(de)變動很敏感,電解槽轉化效率每提高1%,PEM制氫LCOH将下降0.91%;此外,由于(yú)電解槽價格昂貴,資本支出(chū)占比32%,PEM制氫LCOH也(yě)随設備價格顯著變化,設備降價1%,PEM制氫LCOH将下降0.37%。詳見圖2。

灰氫領域,煤制氫和(hé / huò)天然氣制氫是(shì)兩大(dà)典型技術。煤制氫在(zài)我國(guó)應用較廣,天然氣制氫是(shì)國(guó)外主流;後者碳排放強度更低。在(zài)煤價550元/噸、氣價3元/方、碳價60元/噸的(de)基準情景下,煤制氫LCOH爲(wéi / wèi)15.29元/千克,天然氣制氫LCOH爲(wéi / wèi)19.05元/千克,見圖1。

剖析灰氫成本結構可知,原料成本占比最高,碳排放成本占比偏低。天然氣成本占制氫成本75%以(yǐ)上(shàng),氣價下降1%,天然氣制氫LCOH将下降0.78%;氣價升至5元/方,天然氣制氫LCOH将增至27.88元/千克,高于(yú)綠氫成本。煤制氫碳排放強度更高,碳排放成本對LCOH的(de)作用效果更強。碳價提高1%,煤制氫LCOH将增長0.16%;碳價增至500元/噸,煤制氫LCOH将增至26.40元/千克,與綠氫接近。

藍氫領域,在(zài)煤制氫和(hé / huò)天然氣制氫的(de)基礎上(shàng)實施二氧化碳燃燒前捕集技術,是(shì)最現實可行的(de)制取技術。現階段CCS技術成熟度較低,且未獲得政策補貼,灰氫配套CCS的(de)成本在(zài)340元/噸CO2左右,遠高于(yú)碳排放成本,藍氫LCOH遠高于(yú)灰氫。在(zài)基準情景下,煤制氫+CCS的(de)LCOH爲(wéi / wèi)22.01元/千克,天然氣制氫+CCS的(de)LCOH爲(wéi / wèi)22.00元/千克,其中CCS成本占比18%~43%。

3.2儲運環節

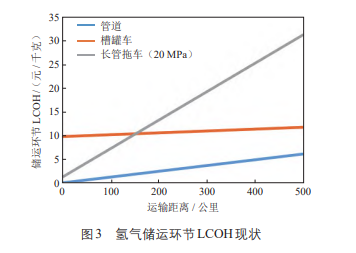

在(zài)短距離場景下,利用長管拖車運輸高壓氫氣是(shì)現階段最常見的(de)技術路徑,尤其适合小規模靈活運輸。基準情景下,長管拖車LCOH爲(wéi / wèi)5.97元/千克·百公裏,加上(shàng)氫氣加壓環節成本1.3元/千克,在(zài)150km的(de)經濟範圍内,利用長管拖車運輸氫氣的(de)總成本不(bù)高于(yú)10.5元/千克;之(zhī)後與運距呈正比例增長,運距爲(wéi / wèi)500km時(shí),運氣成本爲(wéi / wèi)30元/千克,見圖3。

造成長管拖車運輸成本畸高的(de)首要(yào / yāo)因素是(shì)運輸效率低下,即氣瓶工作壓力低、單車有效氫氣容量少。我國(guó)商業化長管拖車氣瓶的(de)最大(dà)工作壓力爲(wéi / wèi)20MPa,單車有效氫氣容量在(zài)300千克左右,僅占總運輸重量的(de)1%;如果将氣瓶工作壓力升至30MPa,長管拖車LCOH将降至3.93元/千克·百公裏,長管拖車儲運氫氣的(de)經濟範圍可擴展到(dào)250km。

在(zài)長距離場景下,利用管道(dào)運輸氣态氫氣、利用槽罐車運輸深冷液态氫氣,是(shì)現階段最成熟的(de)技術路徑。其中,管道(dào)運輸是(shì)最具經濟性的(de)大(dà)規模氫氣運輸方式,但受限于(yú)技術水平和(hé / huò)市場需求,我國(guó)氫氣長輸管道(dào)建設相對滞後。在(zài)建設成本500萬元/km、設計壓力4MPa、輸氫能力10萬噸/年的(de)基準情景下,氫氣管道(dào)運輸LCOH爲(wéi / wèi)1.21元/千克·百公裏,見圖3。

槽罐車運輸深冷液态氫氣的(de)規模略小,靈活性更強。基準情景下,槽罐車LCOH爲(wéi / wèi)0.39元/千克·百公裏,加上(shàng)氫氣液化環節成本9.75元/千克,在(zài)1000km的(de)經濟範圍内,槽罐車運輸氫氣的(de)總成本不(bù)高于(yú)14元/千克,見圖3。

3.3加氫環節

站外供氫是(shì)目前我國(guó)主流的(de)加氫站運營模式。氫氣通過長管拖車運輸至加氫站,按壓力梯次儲存在(zài)儲氫罐、儲氫瓶組等裝置中,再由加氫機加注到(dào)汽車上(shàng)。現階段,我國(guó)以(yǐ)35MPa的(de)氣态加氫站爲(wéi / wèi)主,加注能力以(yǐ)500kg/d和(hé / huò)1000kg/d居多。

加氫LCOH(不(bù)含氫氣采購)由3部分構成,一(yī / yì /yí)是(shì)包括設備采購、安裝、設計等在(zài)内的(de)建設投資,目前500kg/d和(hé / huò)1000kg/d加氫站的(de)單站建設投資總額分别在(zài)900萬元和(hé / huò)1500萬元左右;二是(shì)包括電費、維修、人(rén)工等成本在(zài)内的(de)運營支出(chū);三是(shì)包括建站獎勵、經營補貼等在(zài)内的(de)外部政策利好,綜合國(guó)内現行政策,獎勵金按建設投資總額的(de)30%發放,經營補貼根據實際氫氣加注量按第1年15元/千克、第2年12元/千克、第3年9元/千克、第4年6元/千克、第5年3元/千克退坡發放。

若滿負荷運轉,則500kg/d加氫站LCOH爲(wéi / wèi)5.21元/千克,1000kg/d加氫站LCOH爲(wéi / wèi)4.74元/千克;當前我國(guó)氫燃料電池汽車保有量僅萬餘輛,市場加氫需求整體偏低,許多加氫站的(de)實際利用率不(bù)足20%,500kg/d加氫站LCOH高達29.30元/千克,1000kg/d加氫站LCOH高達24.84元/千克,見圖4。

站内制氫是(shì)我國(guó)正在(zài)興起的(de)加氫站運營模式。即在(zài)加氫站内完成氫氣制取、存儲、加注的(de)全部工藝流程,免去了(le/liǎo)采購和(hé / huò)運輸環節,提高了(le/liǎo)生産經營效率,随着有關政策放寬,此模式将得到(dào)更廣泛應用。

站内制氫LCOH同樣包含建設投資、運營支出(chū)、外部政策利好等3個(gè)部分。在(zài)設備滿負荷運轉、商業電價800元/MW·h的(de)情景下,1000kg/d+ALK站内制氫LCOH爲(wéi / wèi)47.07元/千克,1000kg/d+PEM站内制氫LCOH爲(wéi / wèi)51.28元/千克。若實際利用率不(bù)足20%,則1000kg/d+ALK站内制氫LCOH升至71.06元/千克,1000kg/d+PEM站内制氫LCOH升至96.92元/千克;若使用400元/MW·h的(de)綠電,則1000kg/d+ALK站内制氫LCOH降至25.61元/千克,1000kg/d+PEM站内制氫LCOH降至31.09元/千克。

4綠氫産業鏈各環節經濟性前景預測

4.1制氫環節

綠氫領域,驅動成本下降的(de)因素可分爲(wéi / wèi)技術進步、規模效應和(hé / huò)原材料降本三大(dà)類,具體表現爲(wéi / wèi)以(yǐ)下五個(gè)方面。

其一(yī / yì /yí),電解槽轉化效率提升,随着關鍵材料性能提升和(hé / huò)工藝結構優化,預計2030年轉化效率将突破70%,2060年ALK制氫轉化效率增至80%、PEM制氫轉化效率逼近85%。

其二,制氫設備成本下降,關鍵材料和(hé / huò)技術國(guó)産化突破,以(yǐ)及電解槽批量化、标準化、智能化制造,将促進設備成本降低;預計2030年前後電解水制氫設備成本将實現減半,2060年ALK制氫設備成本降至約700元/kW、PEM制氫設備成本降至約1500元/kW。

其三,項目平均規模在(zài)市場需求托舉和(hé / huò)單槽産能提升的(de)共同作用下加速擴大(dà)。

其四,電解水制氫裝置運行時(shí)間随市場需求增長、綠電供應增強和(hé / huò)儲能經濟性提高而(ér)延長。

其五,可再生發電仍有客觀的(de)技術升級和(hé / huò)裝機擴大(dà)空間,相應電價将持續降低。預計我國(guó)可再生電價将在(zài)2030年降至300元/MW·h以(yǐ)内,到(dào)2060年再降低40%左右。

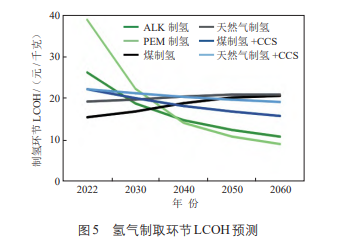

由此預測,綠氫制取環節正處在(zài)10年左右的(de)“快速降本期”。ALK制氫LCOH2030年降至18.60元/千克,2060年降至10.64元/千克;PEM制氫LCOH2040年降至13.94元/千克、競争力超越ALK制氫,并于(yú)2050年後降至10元/千克以(yǐ)内,成爲(wéi / wèi)最具經濟性的(de)制氫技術路徑,詳見圖5。

灰氫領域,碳價将成爲(wéi / wèi)影響灰氫LCOH的(de)關鍵因素;而(ér)碳價走勢與“雙碳”政策環境、交易主體多元度、交易頻度等因素有關。該文認爲(wéi / wèi),2030年前爲(wéi / wèi)保障經濟增長和(hé / huò)合理用能需求,我國(guó)碳價大(dà)概率不(bù)超過100元/噸;碳中和(hé / huò)階段化石能源被加速替代,碳價将快速升高。預計在(zài)不(bù)考慮煤價和(hé / huò)氣價變動的(de)情況下,2030年煤制氫LCOH和(hé / huò)天然氣制氫LCOH分别小幅升至16.67元/千克和(hé / huò)19.52元/千克,2060年分别進一(yī / yì /yí)步升至20.43元/千克和(hé / huò)20.83元/千克,見圖5。

藍氫領域,CCS成本是(shì)影響藍氫LCOH的(de)關鍵因素。随着二氧化碳捕集效率的(de)提升,預計未來(lái)20年,我國(guó)CCS成本将較快下降,2040年降至250元/噸CO2以(yǐ)内;在(zài)碳中和(hé / huò)階段後半程,CCS成本還将在(zài)規模效應下持續下降,預計到(dào)2060年降爲(wéi / wèi)200元/噸左右。由此預測,藍氫LCOH在(zài)碳中和(hé / huò)目标下呈下降趨勢、但降幅有限,預計2030年降至20元/千克左右,2060年降至17元/千克左右,見圖5。若無政策扶持或二氧化碳利用盈利,藍氫将始終不(bù)具備成本競争力。

4.2儲運環節

短距離場景下,長管拖車運輸經濟性提升主要(yào / yāo)受運輸效率影響。儲氫瓶工作壓力的(de)提高不(bù)完全是(shì)技術問題,近中期主要(yào / yāo)将其看作政策因素,遠期與市場需求和(hé / huò)商業模式有關。由此展望,長管拖車LCOH降幅明顯,經濟範圍不(bù)斷拓展,預計200km儲運成本2030年降至10元/千克左右,2060年降至4元/千克左右。長距離場景下,因氫氣特性對管材、閥門、工藝、工程等要(yào / yāo)求嚴苛,盡管氫氣運輸規模随市場需求培育持續增長,管道(dào)運輸經濟性下降空間有限。

綜合測算,管道(dào)LCOH2030年降至0.86元/千克·百公裏,2060年降至0.56元/千克·百公裏。槽罐車運輸經濟性方面,規模效應下氫氣液化的(de)電耗水平将在(zài)未來(lái)20年較快下降,2030年降至12度電/千克以(yǐ)内,2040年降至10度電/千克左右;2060年爲(wéi / wèi)8度電/千克左右,帶動1000km深冷液态氫氣儲運總成本降至9元/千克以(yǐ)内。

4.3加氫環節

加氫經濟性的(de)提升将主要(yào / yāo)由設備成本下降和(hé / huò)設備利用率提高驅動。預計加氫站設備成本将随着技術國(guó)産化和(hé / huò)制造規模化大(dà)幅下降,2040年後有望實現減半。預計設備利用率将随着氫能交通産業規模擴大(dà)而(ér)提升。

用全國(guó)氫氣年度交通總需求量除以(yǐ)同年全國(guó)加氫站總加注能力,氫氣總需求量爲(wéi / wèi)燃料電池汽車保有量、百公裏氫耗、年均行駛裏程等變量的(de)乘積,總加氫能力又等于(yú)在(zài)營加氫站數量和(hé / huò)設計能力的(de)乘積,由此測得我國(guó)加氫站平均設備利用率在(zài)2025年增至21%、2030年爲(wéi / wèi)27%、2040年爲(wéi / wèi)38%、2050年爲(wéi / wèi)56%、2060年爲(wéi / wèi)80%。

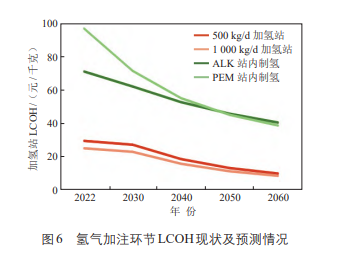

由此預測,2030年500kg/d加氫站LCOH小幅降至27元/千克、1000kg/d加氫站LCOH小幅降至22.72元/千克,原因是(shì)在(zài)技術進步、市場培育推動加氫環節成本下降的(de)同時(shí),補貼政策停止使得成本反彈;預計2040年後加氫LCOH快速下降,2050年降至10元/千克左右,2060年進一(yī / yì /yí)步降至10元/千克以(yǐ)内。

對于(yú)站内制氫加氫一(yī / yì /yí)體化模式,經濟性将在(zài)制氫技術進步和(hé / huò)氫能交通市場壯大(dà)雙輪驅動下迅速提升。2030年,1000kg/d+ALK站内制氫LCOH降至62.05元/千克、1000kg/d+PEM站内制氫LCOH降至71.47元/千克;預計2050年前,兩種技術路徑實現平價競争,LCOH在(zài)45元/千克左右;2060年站内制氫LCOH将降至40元/千克以(yǐ)内,見圖6。

5綠氫産業鏈整體經濟性

“痛點”分析及“拐點”研判

5.1綠氫煉化産業鏈

綠氫煉化的(de)内涵很廣,是(shì)指依托煉化基地(dì / de)開發大(dà)型可再生能源發電—制氫—儲氫—利用項目,促進煉油化工行業深度脫碳、綠色發展。該文重點分析綠氫替代化石能源制氫的(de)前景,因此所指綠氫煉化産業鏈,是(shì)從可再生能源制氫至氫氣進入用氫裝置前爲(wéi / wèi)止,包括制取和(hé / huò)儲運2個(gè)環節。

基準情景下,大(dà)規模綠氫煉化項目通常就(jiù)地(dì / de)制氫、就(jiù)地(dì / de)消納,儲運成本忽略不(bù)計,綠氫制取LCOH等同于(yú)綠氫煉化産業鏈總成本。觀察圖5可知,當前我國(guó)綠氫煉化産業鏈總成本區間在(zài)25~40元/千克,制取效率偏低、成本偏高是(shì)造成綠氫煉化産業鏈經濟性瓶頸的(de)主要(yào / yāo)“痛點”。與灰氫相比,預計綠氫煉化産業鏈将在(zài)2035年左右迎來(lái)經濟性“拐點”,灰氫成本将被碳價擡升至17~20元/千克;2040年綠氫煉化産業鏈的(de)成本競争力将全面超越灰氫。

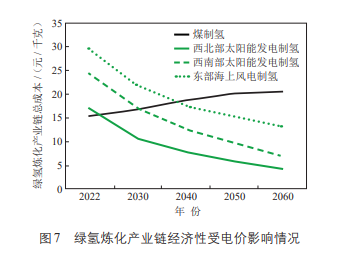

電價對綠氫煉化産業鏈經濟性産生影響。我國(guó)可再生能源儲備豐富但分布不(bù)均,受技術水平影響,不(bù)同品種的(de)可再生電力價格存在(zài)差異;受資源禀賦影響,不(bù)同區域的(de)可再生電力成本也(yě)有差别。西北部地(dì / de)區太陽能發電成本低至200元/MW·h以(yǐ)内,綠氫煉化産業鏈總成本低至16元/千克左右,在(zài)計入灰氫碳排放成本的(de)情況下,預計經濟性“拐點”将在(zài)2025年之(zhī)前到(dào)來(lái)。東部沿海地(dì / de)區,海上(shàng)風電成本接近500元/MW·h,綠氫煉化産業鏈總成本被擡高至29元/千克以(yǐ)上(shàng),預計經濟性“拐點”将在(zài)2040年左右出(chū)現。見圖7。

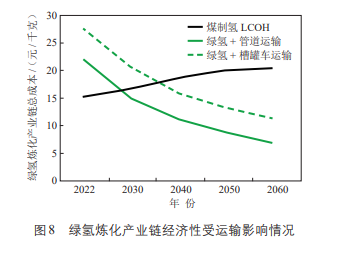

運輸成本對綠氫煉化産業鏈經濟性産生影響。我國(guó)綠氫供需存在(zài)嚴重的(de)空間不(bù)匹配,大(dà)規模制氫工廠建在(zài)可再生資源豐富的(de)西部北部地(dì / de)區,而(ér)煉油化工企業多分布在(zài)沿江沿海地(dì / de)區。随着綠氫煉化産業的(de)發展,綠氫大(dà)規模、跨區域運輸将日益頻繁,儲運成本将構成綠氫煉化的(de)另一(yī / yì /yí)“痛點”,對産業鏈經濟性形成挑戰。若制氫工廠距煉化工廠500km,制氫電價低于(yú)200元/MW·h,以(yǐ)管道(dào)運輸,則綠氫煉化産業鏈總成本約爲(wéi / wèi)22元/千克,預計經濟性“拐點”在(zài)2030年之(zhī)前到(dào)來(lái);若以(yǐ)槽罐車運輸,則綠氫煉化産業鏈總成本接近28元/千克,預計經濟性“拐點”在(zài)2035年之(zhī)後到(dào)來(lái)。見圖8。

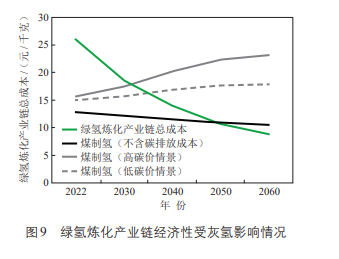

灰氫成本也(yě)對綠氫煉化産業鏈經濟性産生影響。碳價是(shì)灰氫前景展望中最大(dà)的(de)不(bù)确定因素。高碳價情景下,碳排放成本将成爲(wéi / wèi)灰氫發展新的(de)“痛點”,煤制氫LCOH将從目前的(de)15.65元/千克增至2060年的(de)23.15元/千克,綠氫煉化産業鏈經濟性“拐點”預計出(chū)現在(zài)2030年前後。低碳價情景下,煤制氫LCOH将從目前的(de)14.96元/千克增至2060年的(de)17.84元/千克,綠氫煉化産業鏈經濟性“拐點”預計出(chū)現在(zài)2035年之(zhī)後。若不(bù)計入碳排放成本,煤制氫LCOH将從目前的(de)12.85元/千克緩降至2060年的(de)10.40元/千克,綠氫煉化産業鏈經濟性“拐點”預計将推遲至2050年前後出(chū)現。詳見圖9。

5.2綠氫交通産業鏈

綠氫交通是(shì)指用氫燃料電池汽車替代燃油車,在(zài)遠期或是(shì)特定場景下替代電動車,助力交通領域的(de)碳中和(hé / huò)進程。該文所指綠氫交通産業鏈,是(shì)從可再生能源制氫到(dào)加注到(dào)燃料電池汽車,包括制取、儲運、加注3個(gè)環節。

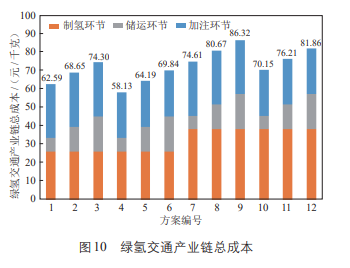

基準情景下,我國(guó)加氫站運營以(yǐ)站外供氫模式爲(wéi / wèi)主,包括12種綠氫交通産業鏈業務組合方案,詳見表2。制氫環節包括ALK制氫和(hé / huò)PEM制氫2種技術路徑;儲運環節包括直接用長管拖車運至加氫站的(de)近距離情況,也(yě)包括先用管道(dào)或槽罐車将氫氣運至中轉站、再由長管拖車分配至加氫站的(de)長距離情況;加注環節包括500kg/d和(hé / huò)1000kg/d兩種加注能力的(de)35MPa加氫站。此時(shí),綠氫交通産業鏈總成本等于(yú)3個(gè)環節平準化成本的(de)加和(hé / huò)。

當前我國(guó)綠氫交通産業鏈總成本區間在(zài)58~85元/千克,具體見圖10;遠高于(yú)氫燃料電池汽車示範應用城市群35元/千克氫氣零售價目标。綠氫交通産業鏈經濟性“痛點”主要(yào / yāo)存在(zài)于(yú)3方面,一(yī / yì /yí)是(shì)綠氫制取成本偏高,因此現階段氫能交通領域主要(yào / yāo)使用工業副産氫;二是(shì)氫氣長距離儲運成本畸高,占據産業鏈總成本的(de)12%~25%,而(ér)成品油儲運成本(指貿易商成本)僅占産業鏈總成本8%左右;三是(shì)加氫成本占比在(zài)30%以(yǐ)上(shàng),規模越小的(de)加氫站加注成本越高。

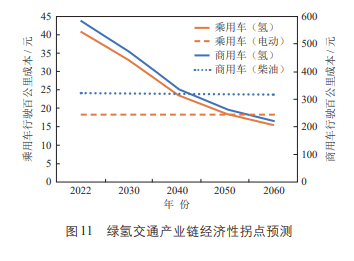

若僅以(yǐ)車輛行駛産生的(de)能耗成本對比,預計綠氫交通産業鏈經濟性“拐點”将在(zài)2040年後到(dào)來(lái)。在(zài)商用車領域,氫燃料電池汽車的(de)首要(yào / yāo)競争對手是(shì)柴油車,預計2040年前後獲得成本競争力;在(zài)乘用車領域,氫燃料電池汽車主要(yào / yāo)與電動車競争,經濟性拐點預計将晚于(yú)2050年出(chū)現。詳見圖11。

交通用氫需求的(de)擴大(dà)不(bù)僅能直接作用于(yú)産業鏈末端,提高加氫設備利用率從而(ér)降低成本,還能溯及綠氫交通産業鏈上(shàng)遊,發揮規模化效應,間接降低綠氫制取和(hé / huò)儲運成本。

若綠氫交通市場發展快于(yú)預期,使加氫設備利用率在(zài)基準情景基礎上(shàng)增加1倍,以(yǐ)1000kg/d加氫站爲(wéi / wèi)例,加氫環節成本将下降50%以(yǐ)上(shàng),帶動綠氫交通産業鏈總成本降至45~68元/千克,成本競争力大(dà)幅增強。

照此推算,綠氫交通産業鏈總成本将在(zài)2030年降至35元/千克左右,2050年降至20元/千克左右。氫燃料電池汽車的(de)燃動成本有望在(zài)2035年前後與柴油商用車平價競争,也(yě)就(jiù)是(shì)說(shuō),綠氫交通産業鏈經濟性“拐點” 将提前至2035年前後到(dào)來(lái).

6綠氫産業高質量發展建議

第一(yī / yì /yí),建議以(yǐ)經濟性爲(wéi / wèi)基礎,科學規劃各階段綠氫産品定位和(hé / huò)産業發展重點。現階段綠氫産業處于(yú)市場導入期,産品定位側重滿足交通領域商用車等特殊需求及高附加值化工原料的(de)增量需求,後者對高成本綠氫的(de)承受力更強,産業發展重點在(zài)于(yú)技術和(hé / huò)裝備攻關、基礎設施建設和(hé / huò)綠氫煉化、綠氫交通、氫能冶金等領域的(de)示範應用。

到(dào)2030年,綠氫産業進入快速成長期,綠氫開始規模化替代用作工業原料的(de)存量灰氫,産業發展重點轉爲(wéi / wèi)确保規模化發展下的(de)供應鏈安全穩定。2040年,綠氫産業進入成熟期,綠氫成爲(wéi / wèi)主流的(de)氫氣來(lái)源廣泛用作工業原料、交通能源和(hé / huò)儲能手段。

2050年,綠氫産業邁向躍升期,綠氫實現與化石能源的(de)平價競争,作爲(wéi / wèi)終端能源品種推廣應用,屆時(shí)産業發展重點在(zài)于(yú)保障終端用能安全和(hé / huò)進一(yī / yì /yí)步提升綠氫利用效率。

第二,建議以(yǐ)産業制造爲(wéi / wèi)基石,加快關鍵技術攻關和(hé / huò)裝備國(guó)産化進程,支撐我國(guó)綠氫産業鏈做大(dà)做強。科技進步是(shì)促進綠氫産業提質降本的(de)第一(yī / yì /yí)驅動力,未來(lái)5–10年是(shì)綠氫領域的(de)“創新窗口期”。

一(yī / yì /yí)方面,要(yào / yāo)加強科技研發頂層規劃,重點是(shì)準确識别具備市場化前景、符合我國(guó)産業實際的(de)綠氫技術研發方向,盡早集中優勢資源進行創新攻關和(hé / huò)産品制造,避免在(zài)減碳價值低、經濟前景差的(de)科研方向上(shàng)走過多彎路,進而(ér)減少未來(lái)産業化階段同質産品惡性競争的(de)風險與損失。

另一(yī / yì /yí)方面,從産業全局來(lái)看,交通領域的(de)用氫規模相對有限,要(yào / yāo)促進科研平台與産業基地(dì / de)有機銜接,鼓勵研發端在(zài)綠氫應用場景,特别是(shì)工業領域的(de)應用場景上(shàng)多做文章,在(zài)直接替代灰氫、直接用作燃動之(zhī)外,研發端亟需爲(wéi / wèi)綠氫應用開發更多可能,讓綠氫在(zài)工業領域綠色低碳高質量發展進程中發揮潛能,帶動綠氫産業在(zài)更廣闊平台上(shàng)謀求更大(dà)發展。

第三,建議以(yǐ)基礎設施建設爲(wéi / wèi)抓手,按照共建 共享原則營造健康有序的(de)綠氫産業生态。基礎設施是(shì)能源産業培育發展的(de)先行領域,也(yě)将構成能源企業的(de)一(yī / yì /yí)項核心競争力。

然而(ér),綠氫長輸管道(dào)等基礎設施是(shì)具有準公共産品性質的(de)重資産,目前市場對綠氫認知有限、需求不(bù)足,若交由某一(yī / yì /yí)企業投資管理長輸管道(dào)等重資産設施,微觀上(shàng)會形成企業成本負擔和(hé / huò)經營風險,宏觀上(shàng)不(bù)利于(yú)産業快速發展和(hé / huò)有序競争。

建議由政府部門或大(dà)型央企牽頭,積極聯合綠氫産業鏈上(shàng)的(de)各類市場主體,包括制氫工廠、設備商、貿易商、車企、物流公司等等,通過靈活多樣的(de)形式進行廣泛深入合作,共建綠氫基礎設施,共享綠氫社會紅利。